“自主品牌车企的SUV所占比重一路高歌,从2009年至2013年前三季度提升了21.80个百分点达到近三成(29.18%)的比例。应该说,目前,自主品牌车企仅在SUV车型上尚与合资车企有一拼,SUV已然成了自主品牌车企的救命稻草。

近些日子有关自主品牌汽车厂商如何生存的争论又不断出现在各大媒体上,其中相当一部分人的观点是:SUV车型成了自主品牌车企的救命稻草。

以一个典型的例子看,自主品牌企业中的后起之秀――广汽乘用车,以今年前三季度的统计数据来算,该公司在市场上销售的产品中有高达89%的车型属于SUV!即使以上一年度2012年全年的销售量来衡量,广汽乘用车的SUV产品比率也高达75%。

当然,目前自主品牌销售量最大的车企长城,自出世以来就以SUV产品为主攻方向,当前65%和2012年全年57%的高SUV产品比例,也许更能说明自主品牌车企倚赖SUV的生存之道。

除了长城和广汽乘用车以外,国内一些其他自主品牌厂商也有类似的现象。

抛开这些产销数量不算太大的国内自主品牌厂商,以及成分比较复杂的一汽、上汽等厂家的数据不计,记者以长城、吉利、比亚迪、长安、奇瑞、华晨、江淮、力帆、广汽乘用车等9家自主品牌汽车厂商,并以11家在国内生产销售的主流合资品牌企业――上海大众、上海通用、一汽-大众、北京现代、东风日产乘用车、长安福特、东风悦达起亚、东风神龙、一汽丰田、广汽丰田、东风本田为参照(广汽本田一直未产销过SUV车型,没有统计在内),以中国汽车工业协会产销快报数据为依据,只计算包括基本型乘用车、SUV、MPV在内的狭义乘用车(不包括交叉型乘用车),以数字说话来看看自主品牌车企是不是主要靠SUV车型赖以生存的。

从表1和表2中的统计数据能够清晰看出,在近五年的产销周期内,如果不计算合资品牌的进口车型部分,则自主与合资厂商SUV产品所占比重以及趋势很清楚地展现出来,除了2009、2010前两年自主车企所占比重不如合资车企之外,自主品牌车企的SUV所占比重一路高歌,从2009年至2013年前三季度提升了21.80个百分点达到近三成(29.18%)的比例,超过合资品牌车企12.53个百分点;与之相对应,合资品牌车企五年来SUV车型所占比重只提升8.97个百分点。从这一指标上观察,说SUV成为自主品牌车企的主力军并不过分。

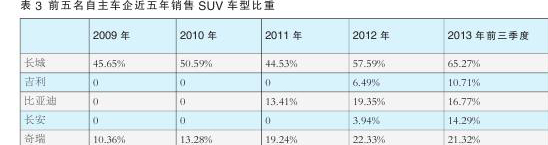

再看自主与合资品牌销售总量前五名厂商(依据2013年前三季度和前四年度销售数据)的情况,以长城、吉利、比亚迪、长安、奇瑞为代表的自主品牌车企和以上海大众、上海通用、一汽-大众、北京现代、东风日产乘用车为代表的合资品牌车企,近五年来SUV车型所占比重均是一路走高,自主车系比重上升19.62个百分点,合资车系比重上升9.66个百分点。以今年前三季度已经完成的销售情况看,前五名自主品牌车企SUV车型所占比重超出前五名合资品牌车企14.69个百分点,是其2.14倍。尽管今年前三季度前五名自主车企51.98万辆的SUV销售总量与前五名合资车企62.35万辆的数据尚有差距,而且整个狭义乘用车销售总量187.80万辆相对481.69万辆的巨大差距,更能说明:自主车企确实是在SUV车型上与合资车企尚有一拼,但占(狭义乘用车)总量不到合资车企四成(39.00%)的自主车企需要努力的空间确实巨大。

从表3和表4以及没有列在表内的相关数字能够发现,除了自主车企中的长城、奇瑞、江淮以及合资车企中的北京现代、东风日产、东风本田、东风悦达起亚等之外,其他车企均是近二三年或三四年才开始在国内生产SUV车型,其中比较典型的上海大众、一汽-大众、上海通用、长安福特、东风风神,以及自主品牌车企中的吉利、比亚迪、长安、华晨、广汽乘用车等均是如此。而且他们均是通过1~2款车型,就完成了以SUV产品带动总体销量的目的,如上海大众的途观、一汽-大众的奥迪Q5、长安福特的翼虎、东风风神的标致3008,以及比亚迪的S6、长安的CS35、华晨的V5、广汽的传祺GS5等均是如此。可以非常明确地说:SUV已成为这些车企不可或缺的战略型产品。相对而言,北京现代、东风日产、东风本田、东风悦达起亚,以及长城、奇瑞等老牌SUV企业,其SUV车型产销在整体产品中的比重也并没有降低,仍然承担着各自车企的重任。

此外,从2013年前三季度销售量中最为畅销的SUV车型来观察,前十名中,合资品牌车型占据了8席,自主品牌只有SUV世家长城的H6和M系列车型分别占据了第2和第5的席位,当前的自主品牌车企老大长城还仍然以SUV产销量最多的车企而赢得市场的尊重。在SUV销量的前二十名车型中,榜上有名的自主品牌车型还包括比亚迪的S6、奇瑞的瑞虎、华晨的V5、长安的CS35、长城的H5、广汽的传祺GS5等,这些也许就是自主品牌企业未来在市场上最为被看好的车型。